KUĆE ZA ODMOR: Pogled na more s porezne strane

Dora Tripalo Čikeš, ovlaštena porezna savjetnica i suvlasnica Kancelarije za porezno savjetovanje, piše za Dalmatinski portal

Porez na kuće za odmor prihod je lokalne samouprave, a visina poreza koju vlasnik ima obvezu platiti zavisi o mjestu gdje se kuća za odmor nalazi, kao i o njenoj korisnoj površini.

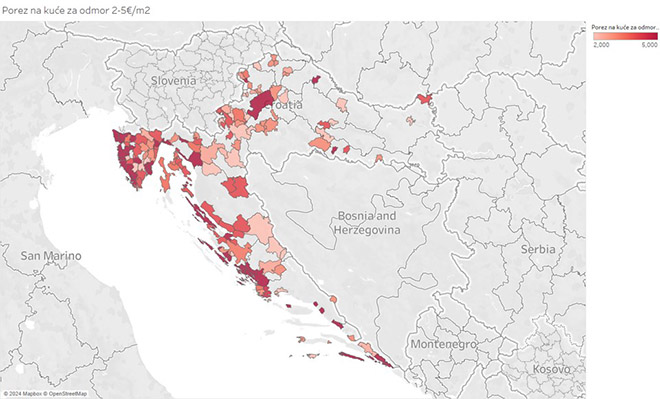

U okviru poreznih promjena za 2024. godinu proširen je raspon u kojem je predstavničko tijelo jedinice lokalne samouprave ovlašteno propisati visinu poreza na kuće za odmor, od 0,60 do 5,00 eura/m2 korisne površine kuće za odmor.

Prema dostupnim podacima Porezne uprave, može se zaključiti da je porezno opterećenje vlasnicima kuća za odmor najveće u turistički orijentiranim krajevima.

Izvor: Porezna uprava

Izvor: Porezna uprava

Jedna kuća, a plaćaju se dva poreza?

Često je pitanje vlasnika i iznajmljivača kuća zašto 'za istu kuću plaćaju dva poreza'.

Ministarstvo financija, Porezna uprava je osim novim Zakonom i u prethodno objavljenim mišljenjima iznijela službeni stav ističući da se radi o dva različita poreza koji se utvrđuju s dvije različite osnove, odnosno na temelju dva različita zakona jer se porez na kuće za odmor utvrđuje s osnove vlasništva kuće za odmor, a porez na dohodak u paušalnom iznosu s osnove obavljanja djelatnosti iznajmljivanja stanova, soba i postelja putnicima i turistima.

Međutim, kućom za odmor ne smatra se kuća koja se koristi za stanovanje, odnosno ne koristi se povremeno ili sezonski što znači da se za nekretninu koju vlasnik koristi za iznajmljivanje tijekom cijele godine ne plaća porez na kuću za odmor.

Što je kuća za odmor?

Kriterij za utvrđivanje statusa kuće za odmor je njeno korištenje povremeno ili sezonski.

Koristi li se kuća samo povremeno ili stalno, odnosno postoji li i stvarno prebivalište vlasnika u toj nekretnini za porezne svrhe, definirano je Općim poreznim zakonom. Samo formalno prijavljeno prebivalište u toj nekretnini nije dovoljan dokaz da bi se nekretnina smatrala prebivalištem prema poreznim propisima, odnosno ako vlasnik ne dokaže da stvarno trajno boravi u toj nekretnini, ona se smatra kućom za odmor.

Novim Zakonom o lokalnim porezima jasno je definirana obveza plaćanja poreza na kuću za odmor na koju nema utjecaja plaćanje poreza na dohodak po osnovi djelatnosti iznajmljivanja stanova, soba i postelja putnicima i turistima, međutim za dokazivanje trajnog stanovanja nije neophodno da sam vlasnik u toj nekretnini stalno boravi.

Ako se nekretnina koristi za iznajmljivanje tijekom cijele godine, smatra se dovoljnim dokazom koji oduzima nekretnini status kuće za odmor i u tom slučaju za vlasnika ne postoji obveza plaćanja poreza na kuću za odmor.

Postoje i iznimke od obveze plaćanja poreza na kuće za odmor pa su tako Zakonom izuzete od plaćanja kuće za odmor kojima se ne može koristiti zbog ratnih razaranja i prirodnih nepogoda (poplava, požar, potres) te zbog starosti i trošnosti.

Podnošenje prijave i plaćanje poreza

Podatke o svojoj kući za odmor, vlasnik je dužan dostaviti nadležnoj ispostavi Porezne uprave, prema mjestu gdje se nekretnina nalazi, do 31. ožujka godine za koju se utvrđuje porez.

Porez na kuće za odmor predstavlja godišnji iznos koji se plaća jednokratno, a obračunat iznos porezne obveze ovisi o kvadraturi korisne površine u koju se ne uključuju dijelovi nekretnine koji nisu podobni za stanovanje, kao npr. zasebni objekti za čuvanje alata, smještaj životinja i slično.

Porez na kuće za odmor plaća se u roku od 15 dana od dana dostave rješenja o utvrđivanju toga poreza.

Ako vlasnik kuće za odmor ne prijavi kuću za odmor, a utvrdi se da postoji obveza plaćanja poreza, Porezna uprava donosi rješenje o utvrđivanju i plaćanju poreza na koje vlasnik ima pravo podnijeti žalbu.

Teret dokazivanja u poreznom postupku, kao što je i dokazivanje prebivališta, snosi vlasnik stoga je bitno da raspolaže svim dokazima da se nekretnina koristi za trajno stanovanje, odnosno da ne predstavlja kuću za odmor.